近日惠发食品(16.360,0.11,0.68%)股价异动引起广大投资者的关注。

接连20多个交易日上涨后,截止2020年1月8日,惠发食品已连续四个跌停板,从1月2日24.78元/股跌到16.25元/股。

新浪财经注意到,在惠发食品股价呈现过山车走势、大涨大跌的背后,是惠发食品增收不增利,盈利能力和偿债能力下滑、竞争实力不足以及股东频频减持的基本面。

股价“过山车”

从惠发食品的股价K线图可以明显看出,本次惠发食品的暴涨开始于2019年11月底,自此惠发食品连续多个交易日持续上涨。从10.45元/股的价格持续拉升至2020年1月3日最高25.10元/股的价格,早已超过了16元/股的历史最高价。

值得关注的是,惠发食品股价连续20多个交易日的连续上涨并没有消息层面的重大利好或经营业绩突飞猛进的支撑。反倒是在2019年的前三个季度,惠发食品遭遇近三年来首次由盈转亏。

有投资者称,惠发食品具有明显的庄股特征。首先惠发股份符合小盘冷门股的特点,在暴涨之前,股价虽然有跟随大盘上涨,但涨幅不大,关注度不高。2019年9月30日的股东人数仅有8017人。其次股价异常波动,没有利好支持,而且成交量与股价走势也不匹配。

关于股价的异常波动,惠发食品于1月8日发布公告解释,公司目前的生产经营情况未发生重大变化、不存在影响股价波动的重大事项、也不存在董监高、控股股东等在股票异常交易期间买卖公司股票的情况。同时,对股票交易异常的问询函进行了回复。

目前惠发食品已录得连续四个跌停板,较最高价25.10元/股下跌35%至16.25元/股。

新浪财经APP

近三年首次出现亏损 盈利能力下降

那么惠发食品的业绩情况到底如何?毕竟仍有部分投资者在等待“第二浪上车”。

惠发食品是一家位于山东,以食品加工制造为主要业务的公司。主要产品有速冻丸类、肠类、油炸类和串类等制品。

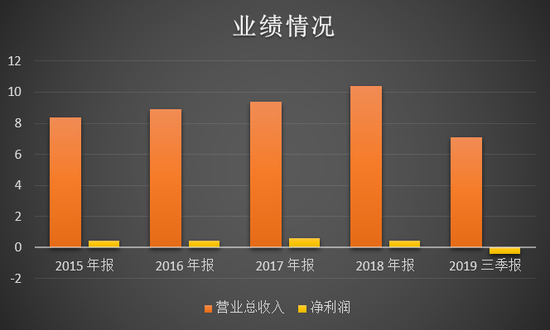

业绩方面,2015-2018年惠发食品的营业收入从8.37亿元上升至10.42亿元,但净利润却没有随着营收的增长而增长。除2017年实现净利润6002.66万元外,2015年、2016年和2018年分别实现净利润为4257.66万、4212.41万和4518.98万。

2019年惠发食品净利开始大幅下滑,去年上半年营业收入3.78亿元,净利润-4644.03万元,是近三年首次出现亏损。最新财报数据显示,去年前三个季度,公司营业收入7.09亿元,净利润-4112.10万元。

同花顺

盈利能力方面,惠发食品的销售净利率和销售毛利率一路下滑。2017-2019年的三季报显示,其销售毛利率分别为27.99%、24.32%和15.17%;销售净利率分别为5.16%、3.08%和-5.08%。

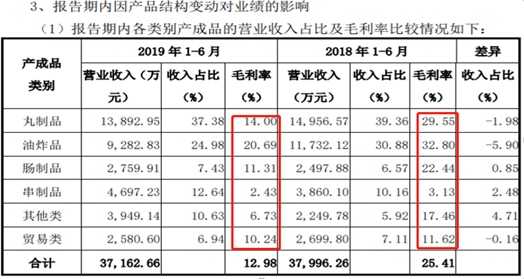

从具体的产品来看,2019年各类产品毛利率都出现不同程度的下降。

横向对比,惠发食品的毛利率低于同行业以鱼丸、蟹棒等为主产品的海欣食品(4.450,0.06,1.37%)(28.39%),高于以冷冻肉、火腿为主要产品的得利斯(7.970,0.07,0.89%)(10.65%)。

净利率的下滑主要体现在三费的挤压,2019年前三个季度销售费用同比增加30.48%、管理费用同比增加21.05%、财务费用同比增加25.92%。其中值得关注的是,与海欣食品、得利斯相比,在2018年惠发食品已经是管理人员人数和薪酬最多的公司,人数共381人,金额为3831.37万元。

运营方面,应收账款周转天数和存货周转天数较上年均有所上升。2018年三季报和2019年三季报,应收账款周转天数分别为43.7天和49.33天;存货周转天数分别为69.07天和70.13天。

惠发食品的偿债能力有所减弱,资产负债率由2017年三季报的40.34%上升至2019年三季报的50.3%。同时2019年三季报的流动比率和速动比率均小于1,分别为0.98和0.65。

短期借款由上年同期的2.04亿元上升至本年的3.7亿元,增长了1.66亿元。随之而来的是财务费用同比增长25.92%,增加了资金使用成本。

此外,惠发食品的第五大股东北京弘富成长投资管理中心(有限合伙)在2019年进行了多次减持。累计7次共减持525.75万股,套现金额约5508万元。持股比例由2018年底的4.8%下降到2019年三季报的2.79%。

相关新闻

热搜榜

01-14

01-14

01-13

01-13

01-13

01-12

01-11

01-10

01-05

12-17

财经

更多> 商业模式和市场空间披露不充分 收入增长的持续性及稳定性

商业模式和市场空间披露不充分 收入增长的持续性及稳定性

全市高端装备产业工业产值突破7000亿元

全市高端装备产业工业产值突破7000亿元

珍酒系列产品价格体系进行调整

珍酒系列产品价格体系进行调整

气温骤然降低 面肌痉挛患者勿用冷水洗脸

气温骤然降低 面肌痉挛患者勿用冷水洗脸

受18部委印发“十四五”时期“无废城市”影响A股环保板块拉升走高

受18部委印发“十四五”时期“无废城市”影响A股环保板块拉升走高

该怎么分辨熊市还有牛市?

该怎么分辨熊市还有牛市?

未来五年内 中国将如何打通农产冷链物流的堵点

未来五年内 中国将如何打通农产冷链物流的堵点

油价大幅飙升让沙特多年赤字“翻篇”

油价大幅飙升让沙特多年赤字“翻篇”

贵州茅台因政策变动再次成为业界焦点

贵州茅台因政策变动再次成为业界焦点

去农村信用社要怎么贷款?哪些条件符合?

去农村信用社要怎么贷款?哪些条件符合?

车辆统筹≠商业保险! 理赔有风险 车主需谨慎

车辆统筹≠商业保险! 理赔有风险 车主需谨慎

澳门金融10月份新批核的住宅按揭贷款及商用物业贷款均按月减少

澳门金融10月份新批核的住宅按揭贷款及商用物业贷款均按月减少

德意志银行称 明年将标志着股票挑选法重回股市

德意志银行称 明年将标志着股票挑选法重回股市

渤海证券发布:关注成本转嫁力强的企业

渤海证券发布:关注成本转嫁力强的企业

益生股份发布:11月实现鸡苗收入1.09亿元,环比上涨58.3%

益生股份发布:11月实现鸡苗收入1.09亿元,环比上涨58.3%

配资利息不算违法所得?证监会:算

配资利息不算违法所得?证监会:算

股票挂单是什么意思?股票挂单技巧

股票挂单是什么意思?股票挂单技巧

年终奖一般什么时候发?具体是多少呢?

年终奖一般什么时候发?具体是多少呢?

全资子公司与中汽工程签署陕汽集团车架生产基地建设项目合同

全资子公司与中汽工程签署陕汽集团车架生产基地建设项目合同

宝马已售出100万辆电动汽车 2025年电动汽车总销量达到200万辆

宝马已售出100万辆电动汽车 2025年电动汽车总销量达到200万辆